饶是久旱逢甘霖,这车市仍不见自在光景

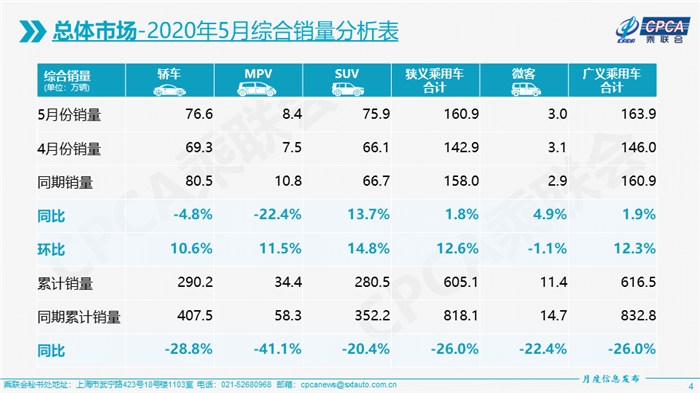

“5月乘用车零售量达到160.9万辆,同比增长1.8%,乘用车市场出现11个月以来首次正增长。”

6月8日,乘联会公布了这一振奋人心的数据。自2018年6月以来,“同比下滑”的字眼几乎出现在了每个月的销量数据中。无论是车企还是经销商,对于下行的态势几近麻木,加之疫情的影响,此次正增长显得尤为珍贵。

久旱逢甘霖,一时间,所有汽车从业者似乎都看到了曙光。但理性告诉我们,形势依然严峻,这一丝难得的光亮未必不会是昙花一现。

捷报频传

根据乘联会公布的数据,今年1-5月,乘用车市场同比增速分别为-20%、-78%、-40%、-3%、2%,随着疫情的好转,4、5月份的同比增速明显上涨。后疫情时代汽车销量V型回升的良好态势得以确认。

此外,今年5月乘用车零售环比4月增长12.6%,而历年5月环比4月基本持平。疫情后的复工复产等综合政策引导市场恢复效果良好,疫情后刚需正在持续恢复。车市的整体向好来源于各大品牌的增量。近日,国内各家主流车企也纷纷放出5月销量数据——形势一片大好。

长安汽车发布产销数据显示,5月长安汽车实现销量174012辆,同比增长54.3%。具体来看,长安自主品牌5月销售79219辆,同比增长59.4%。合资品牌中,长安福特5月表现较为亮眼,销量达24402辆,同比增长近130%,这也是长安福特2020年以来单月销售首次破2万。

与长安同为自主品牌巨头的长城汽车也在6月9日发布了产销快报。5月长城汽车销量为8.19万辆,同比上涨31%;其中哈弗品牌5月销售5.19万辆,同比上涨20.36%;哈弗M6销量涨势明显,同比上涨503.91%,销量达1.2万辆。

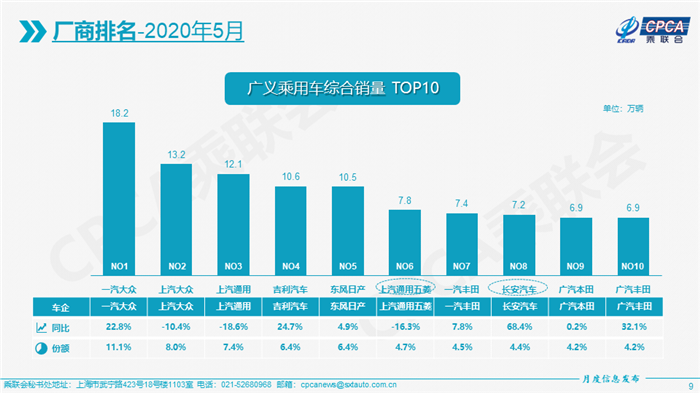

成绩最为亮眼的还要属一汽大众。5月,一汽-大众实现终端销量186777辆,同比增长22%,位列国内乘用车市场销量榜首。其中,大众品牌终端销量达106368辆,同比增长1.1%;奥迪品牌终端销量达65008辆(含进口车),同比增长36%,;捷达品牌环比提升14.0%,终端销量达15401辆,VS5更是环比激增25.0%。

“5月车市进一步向好,与人们生活回归常态化,以及各类刺激车市增长的政策落地有关。”乘联会秘书长崔东树认为:“随着疫情缓解和各地学生陆续复课,家庭购车和换车需求持续释放,拉动车市持续走强。加之各地促消费政策逐步启动,大幅改善了疫情后消费信心。”

短短数日,捷报频传,然而,“寒冬”真的过去了吗?

难再续

身处黑暗,人们总期待救赎。对于汽车行业来说,大家一直在疫情的阴霾下期待着能够出现“报复性消费”,但现在看来,汽车的“报复性消费”已然成为伪命题。

整体而言,相比于国内疫情最严重的2月,当前汽车市场已走上复苏之路,但短期而言,汽车市场形势仍不乐观。实际上,5月乘用车市场的同比增长主要得益于2、3月份受抑制的消费潜力得以释放。换句话说,如果没有此次疫情,或许中国车市还无法结束21个月的连续下滑。

时间拉长到今年的1-5月,全国乘用车市场累计零售605.1万辆,零售同比累计下降26.0%,今年累计销量同比下降216万辆,约占去年零售总量10个百分点。即便是5月销量同比大涨54.3%的长安,1-5月销量同比依旧下跌了6.3%,其他品牌则更甚。

恢复尚有很大空间,“报复性消费”无从谈起。然而,即便是疫情造成的创伤正在恢复,但正增长或许很难延续了。

根据中国汽车流通协会的调查显示,因疫情期间受抑制的需求在4、5月基本释放,且6月为汽车市场传统淡季,预计6月汽车市场整体销量将小幅降低。从数据上可以看出,5月汽车消费指数为63.0(该指数为中国汽车流通协会制定,反应汽车消费需求情况),相比4月的67.6已经出现了回落。

更为重要的是,疫情缓解加之五一假期,大幅度的降价促销活动和政策红利的释放带动了客流量及销量的回升,但这同时也透支了市场需求。从5月下半月市场表现就能看出,让利幅度仍在加大,但销量走势却在放缓。

可见,宏观经济下行的局面依旧没有改变,且消费者在疫情期间形成了较强风险意识,汽车消费意愿降低是很难避免的。更具体的表现则是,此次疫情对就业、收入、物价等方面的影响,使得大多数人的消费趋于理性,尤其对于大宗商品的消费更加保守。

5月11日,中国汽车工业协会发布2020年汽车市场预期,乐观估计,如果国内及海外疫情得到有效控制,预计今年国内汽车市场销量下滑15%;悲观估计,如果海外疫情继续蔓延,预计国内汽车市场销量下滑25%。

“寒冬”依旧,中国车市仍非自在光景。

马不卸鞍,人不解甲

对于经销商来说,即便是市场出现了回暖,基于对未来的理性判断,没有人能够高枕无忧。

根据流通协会的调查显示,在对6月需求状况的判断上,目前有30%的经销商认为6月市场需求减少,有55%的经销商认为6月市场需求将与同期持平。

最新一期“中国汽车经销商库存预警指数”调查结果显示,今年5月,汽车经销商库存预警指数为54.2%,环比上月下降了4.6个百分点,虽然相对于前四个月来说,5月经销商库存预警指数已经滑落到今年以来的低位,库存相对有了进一步释放,但是同比去年来看,仍然上升了0.4个百分点,位于荣枯线之上。

可以预见,经销商库存占用的资金回笼依旧困难,其资金压力也将持续增加。但与此同时,随着疫情的缓解,厂家销量考核任务开始收紧,为了完成考核任务,经销商通常选择大力促销、以价换量的方式带动汽车销量,收益进一步减少。

4月16日,中国汽车流通协会发布了《中国汽车流通行业蓝皮书》。蓝皮书显示,2019年完成全年销售目标的经销商,仅占28.9%。7.4%经销商完成销售目标不足50%。经销商亏损的比例在继续增加,2019年经销商亏损面扩大至41%,盈利比例缩减到29.7%。全年营收在1~3亿元的经销商最多,占41.4%,另有2.7%经销商的年收入不足千万元。

而今年的恶劣环境相比去年有过之而无不及,为了避免出现相同甚至更差的结果。在后疫情时期,经销商应根据实际情况,理性预估实际市场需求,合理控制库存水平,提升网络盈利能力、加强渠道的风险治理,做好资金管理,控制成本费用,从而降低经营风险。

当然,除了所有企业都要面对的库存压力外,不同品牌经销商的生存境况也各不相同。从销量数据来看,5月豪华车零售同比增长28%,主流合资品牌与自主领军品牌的走势总体较强,疫情后汽车市场头部效应愈发明显。这意味着,中小企业的生存环境将更加艰难,边缘品牌的淘汰将进一步加剧。

对于这些品牌的经销商来说,更应该谨慎行事,释放库存压力,尽快回笼资金,做好随时应对风险的准备。据了解,目前已有部分经销商正在通过创新方式改善生存环境。据中国汽车流通协会发布数据显示,当前已经有60%的经销商在经营内容,通过内容产出获取客流,且内容发布量在前10%的经销商平均获取购车意向数量是内容发布后10%经销商的10倍。

经营内容只是其中一种方式,还有很多更好的经营方式等着经销商们去探索发掘。这需要一个过程,前提是对于中国车市坚定的信心。

从长远来看,中国人均汽车保有量距离发达国家还有明显差距,发展潜力巨大。当下的困难远不足以成为看衰汽车产业发展的理由。当战线拉的足够长,中国仍旧是全球最大的增量市场。失败往往是黎明前的黑暗,继之而出现的就是成功的朝霞。虽然中国汽车市场目前还未实现华丽转身,但推动市场前进的浪潮已在涌动。

来源:盖世汽车大V说